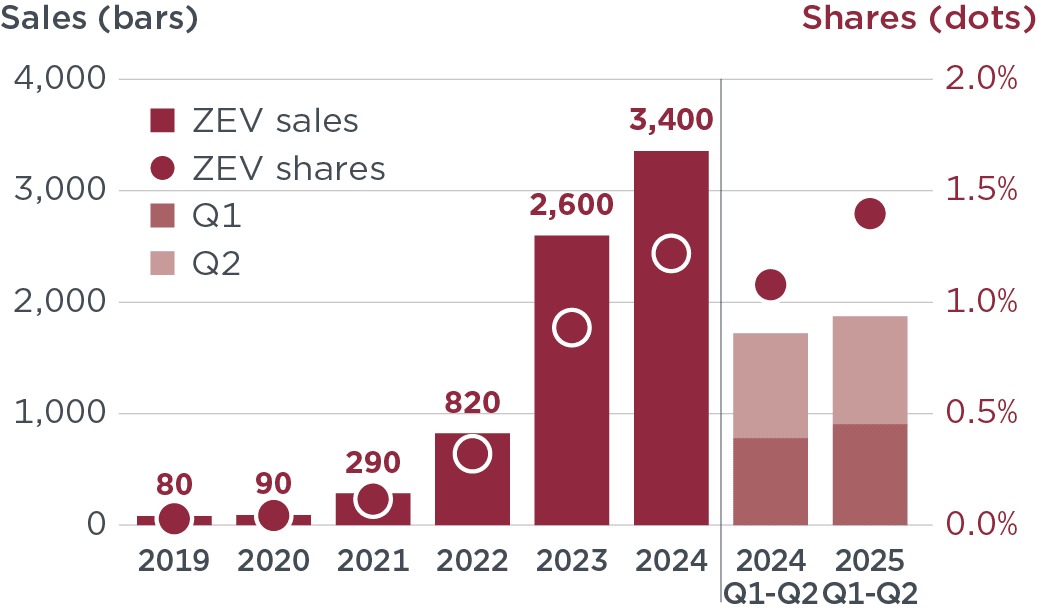

Uusien päästöttömien kuorma-autojen ja linja-autojen rekisteröinnit kasvoivat vuoden ensimmäisellä puoliskolla 40 %, 7 100:sta 10 000:een. Tarkemmin katsottuna kevyiden ja keskiraskaiden ZE-kuorma-autojen osuus yli kaksinkertaistui 9 %:sta 19 %:iin vuoden 2025 tammi–kesäkuussa verrattuna samaan ajanjaksoon 2024, myynnin noustessa 2 400:sta 4 000 ajoneuvoon. Raskaiden ZE-kuorma-autojen myynti kasvoi maltillisemmin: vuoden 2025 ensimmäisen puoliskon luvut olivat lähes samalla tasolla kuin vuotta aiemmin, mutta markkinaosuus nousi 1,1 %:sta 1,4 %:iin.

ICCT korostaa, että raskaiden kuorma-autojen tunnettu 15 %:n CO₂-vähennystavoite astuu voimaan ensimmäistä kertaa vuoden 2025 kolmannella neljänneksellä, mikä saattaa vauhdittaa alan kasvua vuoden jälkipuoliskolla. Kevyisiin ja keskiraskaisiin kuorma-autoihin sekä linja- ja kaukoliikennebusseihin CO₂-tavoitteet ulottuvat vasta vuodesta 2030 alkaen.

ICCT:n odotetun päästöttömien kuorma-autojen markkinaraportin mukaan kevyiden ja keskiraskaiden segmenttien myynti kasvoi tasaisesti verrattuna vuoden 2024 ensimmäiseen puoliskoon. Sen sijaan raskaiden kuorma-autojen segmentissä (yli 12 tonnia) tilanne pysyi ennallaan – ala kamppailee yhä eikä etene.

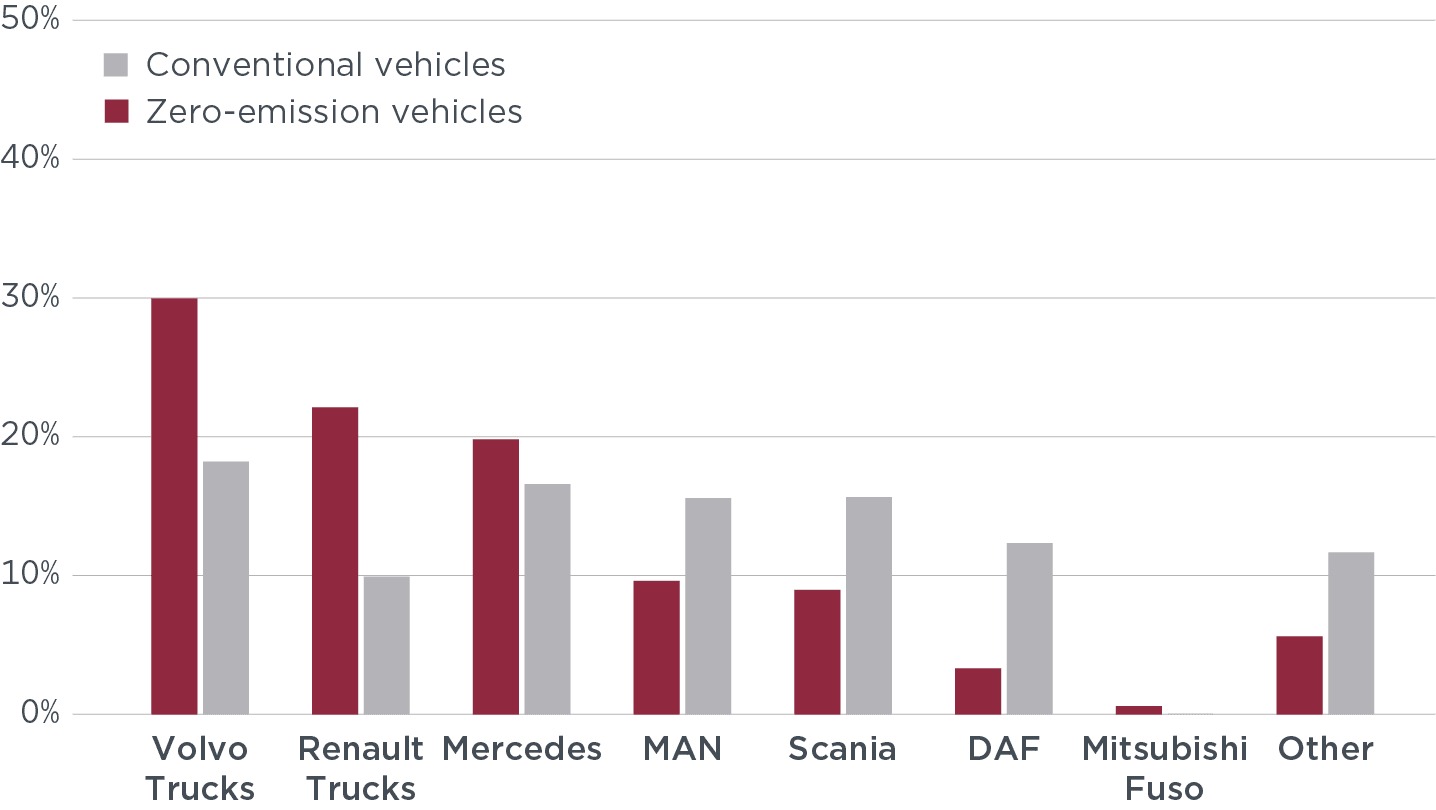

Päästöttömien kuorma-autojen markkina: raskaat kuorma-autot merkeittäin ja maittain

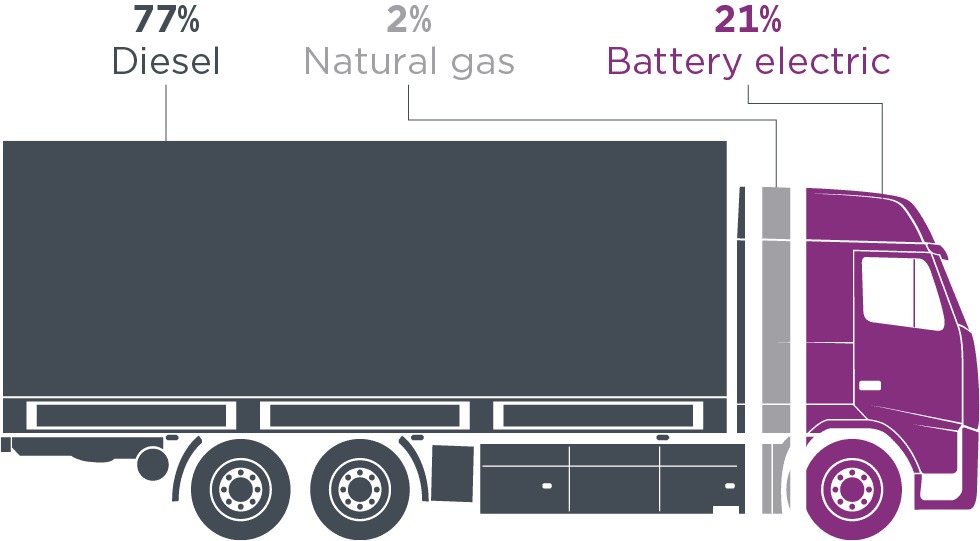

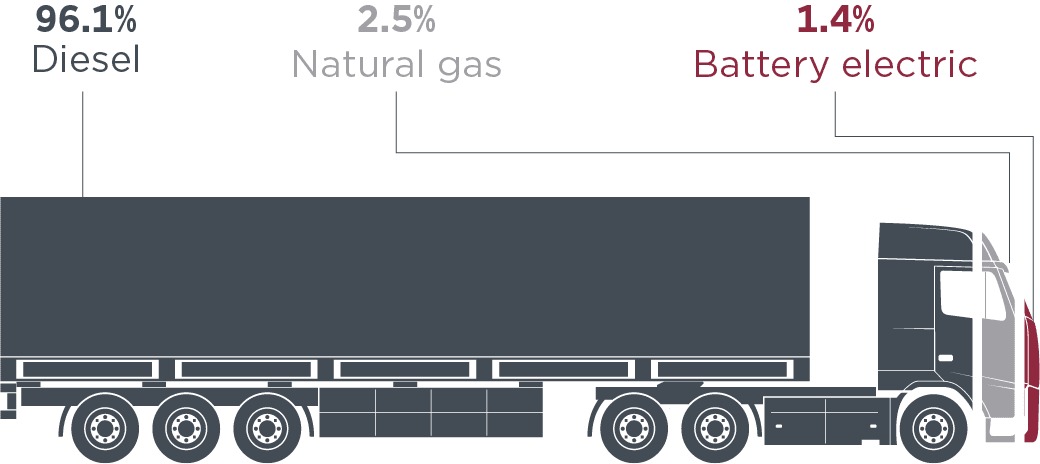

Raskaiden kuorma-autojen segmentissä myytiin 134 000 ajoneuvosta 1 900 ZE-kuorma-autoa. Valmistajista Volvo ja Renault, jotka molemmat kuuluvat Volvo Groupiin, jatkoivat markkinajohtajina yli 50 %:n yhteisellä osuudella ZE-raskaiden kuorma-autojen myynnistä vuoden 2025 tammi–kesäkuussa, joskin osuus laski vuoden 2024 vastaavan jakson 66 %:sta. Mercedes ja MAN kasvattivat myyntiosuuksiaan tänä aikana. MANin osuus ZE-raskaista kuorma-autoista nousi 1 %:sta (Q1–Q2 2024) 10 %:iin (Q1–Q2 2025), pitkälti eTGX-mallin myynnin ansiosta. Mercedes puolestaan vastasi lähes 20 %:sta ZE-raskaiden kuorma-autojen myynnistä Q1–Q2 2025, kiitos eActrosin kasvavan suosion. Iveco myi vain 7 ZE-raskasta kuorma-autoa vuoden 2025 ensimmäisellä puoliskolla.

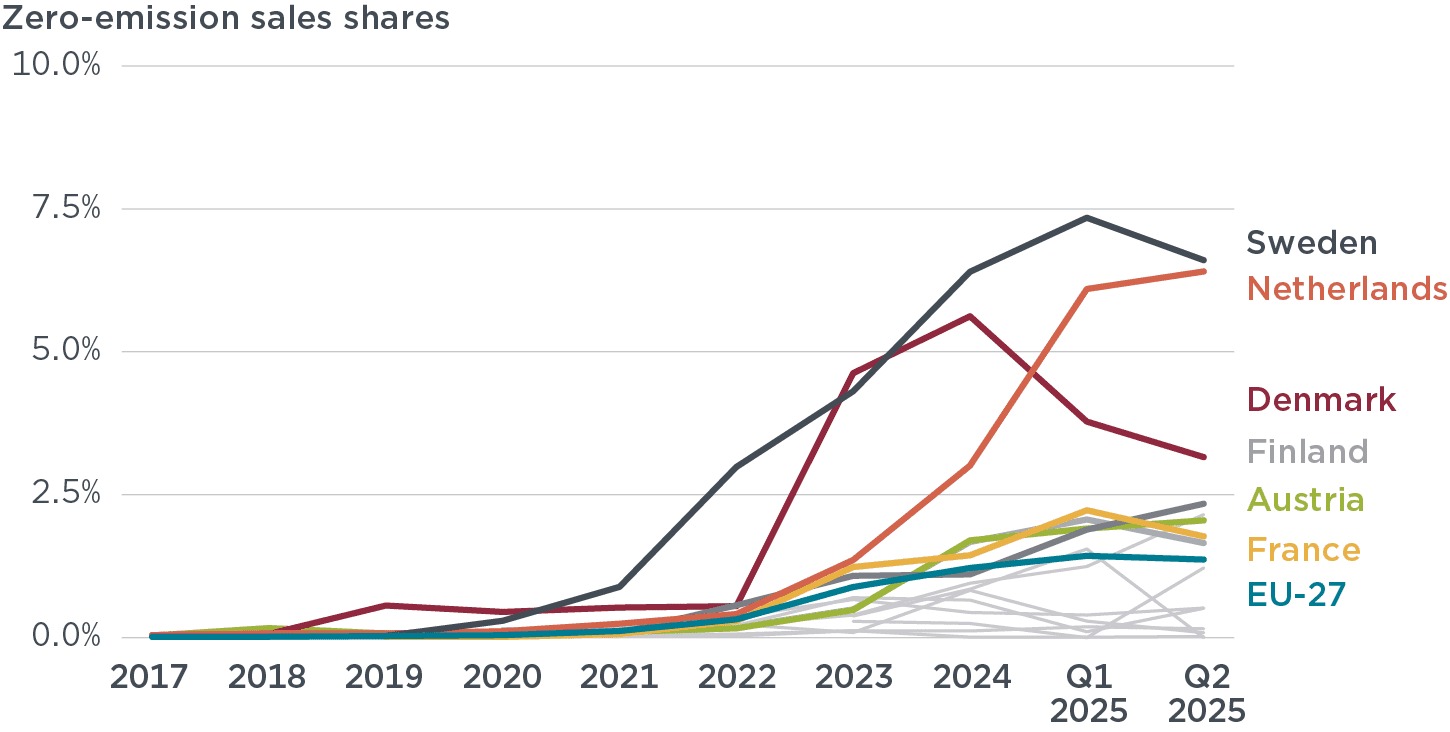

Markkinan supistumisesta huolimatta Saksa säilytti asemansa suurimpana ZE-raskaiden kuorma-autojen markkinana vuoden 2025 tammi–kesäkuussa (580 myytyä ajoneuvoa, 1,8 % osuus), aivan perässä Ranska (410 myytyä ajoneuvoa, 2,0 % osuus). Useimmissa maissa ZE-myyntiosuus jäi alle 2,5 %:n kokonaismyynnistä, mutta Ruotsissa ja Alankomaissa osuudet olivat selvästi EU-27-keskiarvoa korkeammat: Ruotsissa 7,0 % (180 ajoneuvoa) ja Alankomaissa 6,3 % (310 ajoneuvoa).

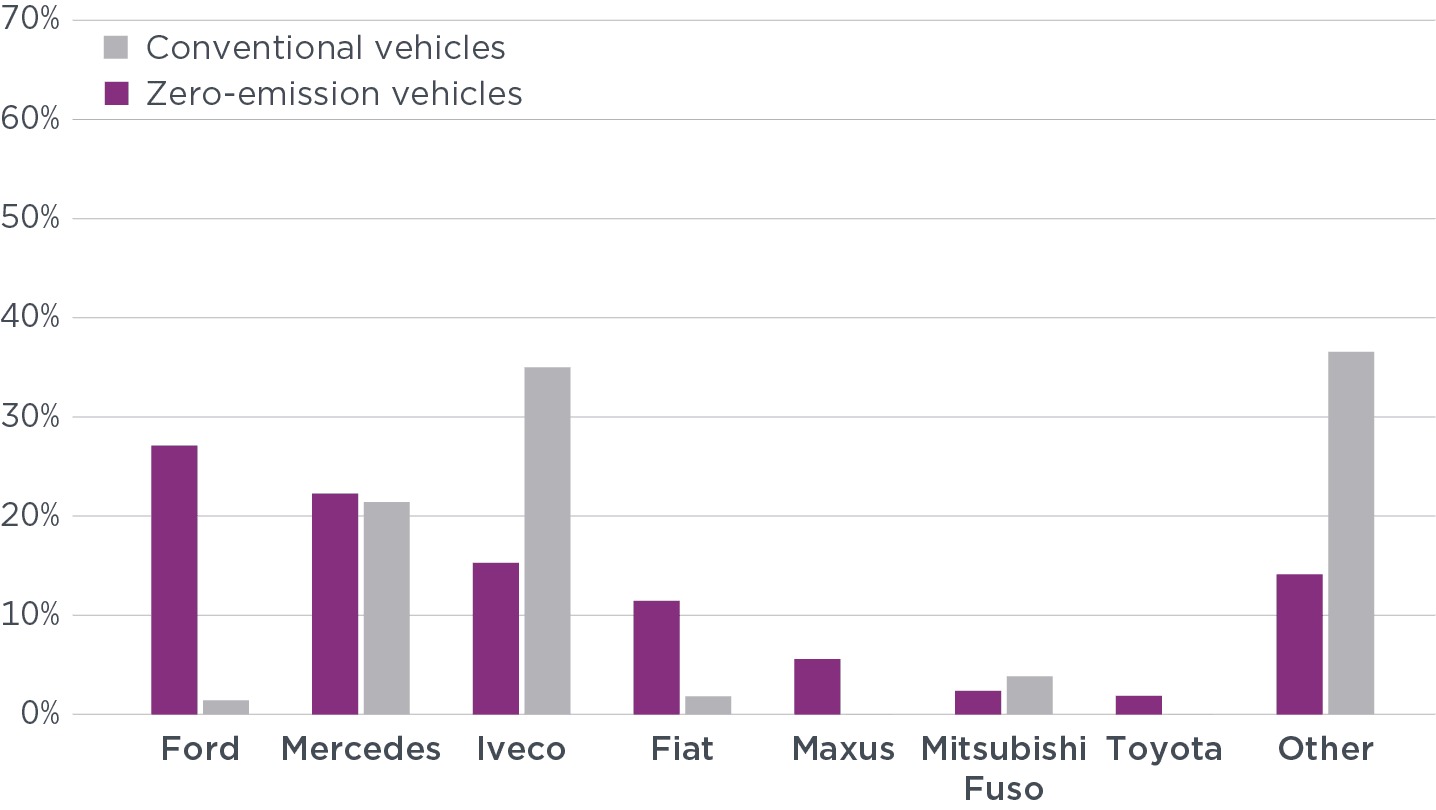

Kevyet ja keskiraskaat kuorma-autot (3,5–12 tonnia)

Tässä segmentissä myytiin 21 000 ajoneuvosta 4 000 ZE-kuorma-autoa, mikä vastasi 19 %:a myynnistä. Tämä merkitsi osuuden yli kaksinkertaistumista verrattuna vuoden 2024 tammi–kesäkuuhun, jolloin ZE-ajoneuvojen osuus oli 9 % (2 400 ajoneuvoa).

Valtaosa ZE-kevyistä ja -keskiraskaista kuorma-autoista koostui vain neljästä mallista: Fordin E-Transit (25 % segmentin ZE-myyntimääristä vuoden 2025 tammi–kesäkuussa), Mercedesin eSprinter (22 %), Ivecon eDaily (15 %) ja Fiatin E-Ducato (11 %). ZE-kevyiden ja -keskiraskaiden kuorma-autojen myynti keskittyi 3,5–5 tonnin painoluokkaan, joka kattoi lähes 70 % ZE-myynnistä mutta vain 15 % perinteisten ajoneuvojen myynnistä.

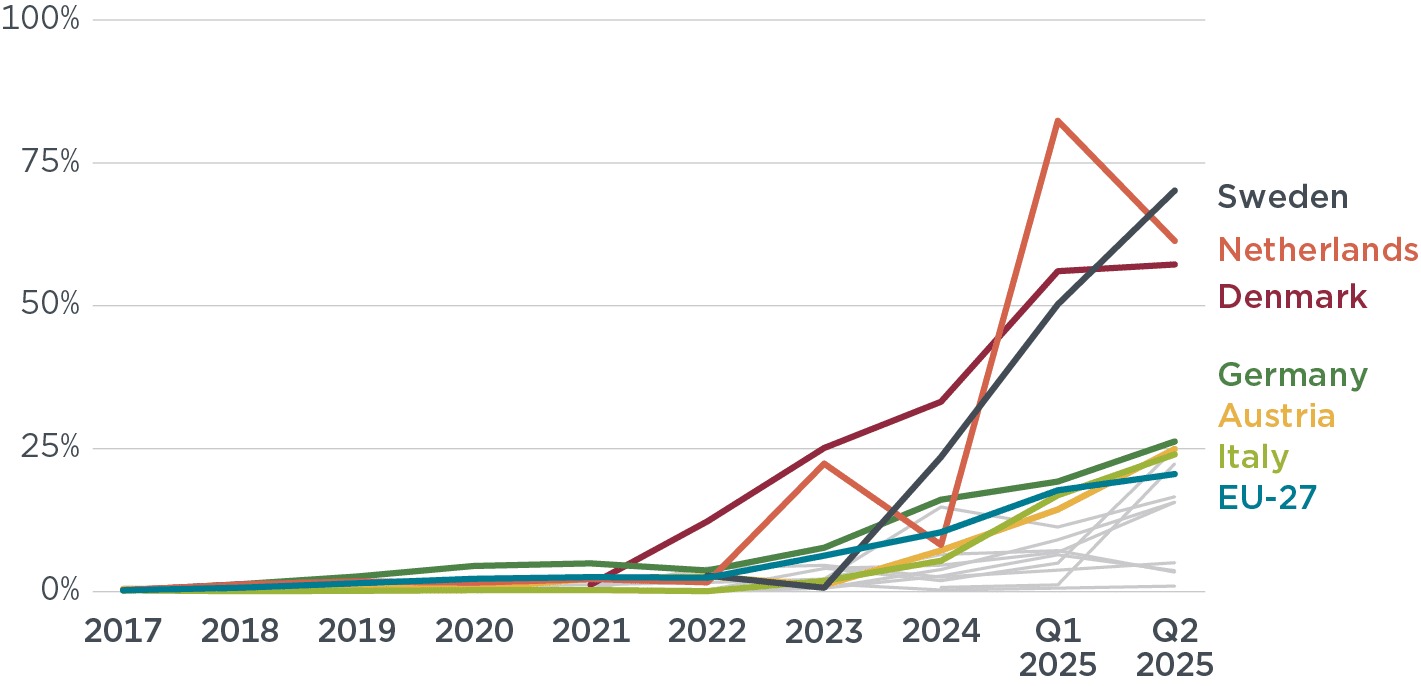

ZE-kevyiden ja -keskiraskaiden kuorma-autojen myyntiosuus ylitti 50 % Alankomaissa, Tanskassa ja Ruotsissa vuoden 2025 tammi–kesäkuussa. Ruotsi on osoittanut erityisen nopeaa kasvua: ZE-osuus nousi alle 1 %:sta vuonna 2023 peräti 72 %:iin vuoden 2025 toisella neljänneksellä. Kasvun taustalla on todennäköisesti vuoden 2024 alussa käynnistetty tukiohjelma, joka kattoi jopa 25 % sähkökuorma-auton hankintahinnasta – ja pienyrityksille jopa 60 %.

(Sustainable Truck & van)